|

LA PREVIDENZA

DEI LIBERI PROFESSIONISTI

TOTALIZZAZIONE

PERIODI ASSICURATIVI

AI SENSI DEL DECRETO LEGISLATIVO 42/2006

Premessa

La

Corte Costituzionale, con sentenza n. 61/1999, aveva dichiarato l’illegittimità

costituzionale degli articoli 1 e 2 della legge 45/1990 nella parte in cui non

prevedevano la mancanza di un’alternativa alla ricongiunzione onerosa dei

contributi, dove non si raggiunge il diritto a pensione in nessuna gestione. Con

l’ordinanza n. 244/2000 la stessa Corte Costituzionale sanciva l’autoapplicabilità

dei principi contenuti nella sentenza del 1999.

L’art. 71 della legge 388/2000 aveva quindi

previsto l’emanazione di uno o più decreti interministeriali per determinare le

modalità di attuazione della totalizzazione dei periodi assicurativi. A tal

fine, il Ministero del Lavoro e delle Politiche Sociali, di concerto con il

Ministero dell’Economia e delle Finanze, aveva emanato il decreto n. 57/2003.

Successivamente, la legge 243/2004 aveva

previsto l’emanazione di un decreto legislativo per rivedere il principio della

totalizzazione estendendone l’operatività anche nei casi in cui il lavoratore

maturi il diritto a pensione in una gestione.

Il decreto legislativo n. 42 del 2 febbraio

2006, ha dato attuazione alla delega conferita dal Governo, introducendo una

nuova disciplina sulla totalizzazione dei periodi assicurativi.

Il Ministro del Lavoro, con direttiva del 2

marzo 2006, interviene sul calcolo del trattamento pensionistico pro-quota a

carico di enti previdenziali pubblici e sull’anzianità contributiva richiesta

nella singola gestione.

La legge 247/2007 (comma 76 dell’art. 1, lettera

a) modifica l’art. 1, comma 1, del decreto legislativo 42/2006 riducendo

il limite minimo di anzianità contributiva previsto

nella singola gestione per totalizzare i periodi assicurativi.

Destinatari e condizioni

La totalizzazione è la possibilità di

utilizzare, cumulandoli gratuitamente, periodi assicurativi non coincidenti

posseduti in diverse gestioni pensionistiche al fine di conseguire un’unica

pensione.

La facoltà di totalizzare può essere

esercitata da soggetti iscritti a più forme pensionistiche a carico

dell’assicurazione generale obbligatoria e delle forme sostitutive, esclusive ed

esonerative della stessa, delle casse privatizzate e private dei liberi

professionisti di cui ai decreti legislativi 509/1994 e 103/1996, della gestione

separata di cui all’art. 2, comma 26 della legge 335/95 e del Fondo clero e

ministri di culto di religioni diverse dalla cattolica.

La totalizzazione è ammessa a condizione che:

-

il lavoratore non sia titolare di

trattamento pensionistico in nessuna delle predette gestioni;

-

la contribuzione maturata in ogni singola

gestione,per le pensioni di

vecchiaia e con 40 anni di contribuzione

, non sia

inferiore a 3 anni

(6

anni per le domande presentate fino al 31.12.2007);

-

riguardi tutti e per intero i periodi

assicurativi posseduti dal lavoratore.

La facoltà di totalizzare viene quindi concessa

anche ai lavoratori che maturano il diritto a pensione in una delle gestioni

interessate, purché non titolari di pensione.

Possono avvalersi della totalizzazione:

-

i titolari di pensione ai superstiti, al

fine di conseguire un unico trattamento pensionistico diretto;

-

i familiari superstiti titolari di pensione

diretta, al fine di conseguire un unico trattamento pensionistico indiretto.

La totalizzazione dei periodi assicurativi è

preclusa ai titolari di assegno ordinario di invalidità

(anche in sede di trasformazione dell’assegno in

pensione di vecchiaia). Tuttavia, in

caso di aggravamento delle condizioni di salute, il titolare di assegno

ordinario di invalidità può avvalersi

della totalizzazione al fine del conseguimento della pensione di inabilità (in

questo caso l'assegno viene revocato)

.

Nel determinare l'anzianità contributiva

ciascuna gestione tiene conto delle regole del proprio ordinamento, vigenti alla

data di presentazione della domanda di totalizzazione.

La totalizzazione deve riguardare tutti e per

intero i periodi assicurativi totalizzabili posseduti dal lavoratore. La

richiesta di restituzione dei contributi, ove prevista, presentata

successivamente alla data di entrata in vigore del decreto legislativo 42/2006

(3 marzo 2006), preclude il diritto all’esercizio della facoltà di

totalizzazione.

Non è quindi possibile la totalizzazione

parziale, sia per quanto riguarda le gestioni, sia per quanto riguarda i periodi

contributivi di una singola gestione (salvo il caso di periodo non totalizzabile

poiché, ad esempio, inferiore a 3/6 anni).

Prestazioni ammesse

Il ricorso alla totalizzazione è consentito per

perfezionare il diritto a pensione:

-

di vecchiaia, al raggiungimento del 65°

anno d’età;

-

con almeno 40 anni di contribuzione,

indipendentemente dall’età anagrafica;

-

di inabilità assoluta e permanente;

-

indiretta.

La facoltà di totalizzare viene quindi esclusa

per il conseguimento della pensione di anzianità con 35 anni di contribuzione,

dell’assegno ordinario d’invalidità, dell’inabilità alla mansione e delle

invalidità specifiche per inidoneità al servizio o ad esercitare la propria

professione.

Oltre alle condizioni sopra esposte (non

titolarità di pensione, totalizzazione di tutti e per intero i periodi

posseduti), di seguito illustriamo i requisiti richiesti per il diritto alle

prestazioni pensionistiche in regime di totalizzazione.

a) Pensione di vecchiaia totalizzata

Il diritto alla pensione di vecchiaia viene

perfezionato al raggiungimento dei seguenti requisiti:

-

65 anni di età (sia per gli uomini che per

le donne);

-

20 anni di anzianità contributiva

(calcolata col cumulo);

-

ulteriori requisiti, diversi da quelli di

età ed anzianità contributiva, eventualmente previsti dai rispettivi

ordinamenti per l’accesso alla pensione di vecchiaia (ad esempio cessazione

del rapporto di lavoro dipendente, cancellazione dall’albo, ecc.).

Per il conseguimento della pensione di vecchiaia

possono essere incluse nel cumulo le sole gestioni nelle quali si è in possesso

di anzianità contributiva pari ad almeno 3 anni (6 anni fino al 31.12.2007).

b) Pensione con 40 anni di contribuzione

totalizzata

Per l’accesso alla pensione prima del

compimento del 65° anno di età il lavoratore deve perfezionare:

-

40 anni di anzianità contributiva

(calcolata col cumulo);

-

ulteriori requisiti, diversi da quelli di

età ed anzianità contributiva, eventualmente previsti dai rispettivi

ordinamenti per l’accesso alla pensione di vecchiaia (ad esempio cessazione

del rapporto di lavoro dipendente, cancellazione dall’albo, ecc.).

Per il conseguimento della pensione con 40 anni

di contribuzione possono essere incluse nel cumulo le sole gestioni nelle quali

si è in possesso di anzianità contributiva pari ad almeno 3 anni (6 anni fino al

31.12.2007).

c) Pensione di inabilità totalizzata

Il diritto alla pensione di “inabilità

assoluta e permanente” viene conseguito in base ai requisiti di assicurazione e

di contribuzione richiesti nella forma pensionistica nella quale il lavoratore è

iscritto al verificarsi dello stato invalidante.

Per il conseguimento della pensione di

inabilità va considerata la contribuzione versata in qualunque gestione, anche

se inferiore a 3 anni.

La facoltà di totalizzare è esclusa per il

conseguimento dell’assegno ordinario d’invalidità, mentre si potrà ricorrere

alla totalizzazione anche in presenza di inabilità assoluta e permanente a

qualsiasi proficuo lavoro qualora l’evento invalidante si verifichi in costanza

di iscrizione ad una delle gestioni dell’INPDAP.

Il

trattamento pensionistico di inabilità viene determinato attribuendo la

maggiorazione convenzionale “con le regole dell’ordinamento in cui si

verifica l’evento invalidante”

.

L’accertamento della sussistenza del requisito

sanitario viene effettuato dalla gestione di ultima iscrizione

.

d) Pensione indiretta totalizzata

Il diritto alla pensione indiretta è conseguito

in base ai requisiti di assicurazione e di contribuzione, nonché agli ulteriori

requisiti richiesti nella forma pensionistica nella quale il dante causa era

iscritto al momento della morte.

Per il conseguimento della pensione indiretta

va considerata la contribuzione versata in qualunque gestione, anche se

inferiore a 3 anni.

Procedimento

La totalizzazione dei periodi assicurativi è

conseguibile a domanda - del lavoratore o del suo avente causa – e va presentata

all’Ente di ultima iscrizione dell’assicurato.

Tale Ente promuove il procedimento.

Qualora il lavoratore da ultimo risulti iscritto

a più gestioni può scegliere la gestione presso cui presentare la domanda. In

caso di richiesta pensione indiretta o di inabilità, la gestione scelta

risulterà quella di riferimento per la verifica del diritto alle prestazioni in

regime di totalizzazione.

L’Istituto o la Cassa che riceve la domanda,

quindi, contatterà gli altri Enti presso i quali il lavoratore risulta iscritto

e, successivamente, verificherà il diritto alla prestazione richiesta sommando

tutti i periodi non coincidenti temporalmente.

Ai fini del perfezionamento dell'anzianità

contributiva utile per il diritto alle prestazioni pensionistiche la

contribuzione accreditata per periodi coincidenti va conteggiata una sola volta.

Il criterio generale da seguire nella scelta

della gestione da neutralizzare deve essere sempre quello di maggior favore per

il lavoratore

.

Calcolo delle prestazioni

Le gestioni interessate, ciascuna per la parte

di propria competenza, determinano il trattamento pensionistico pro-quota in

rapporto ai rispettivi periodi di iscrizione maturati (compresi, quindi, anche i

periodi coincidenti temporalmente).

a) Enti previdenziali pubblici

Il decreto legislativo 42/2006 ha stabilito che

il trattamento pensionistico a carico degli enti previdenziali pubblici (INPS,

INPDAP, IPOST, ENPALS) va determinato con il sistema di calcolo contributivo in

regime di opzione

.

Tale sistema si applica anche ai giornalisti

con rapporto di lavoro subordinato iscritti all’INPGI

.

Il Ministro del Lavoro, con direttiva del 2

marzo 2006, ha disposto che qualora il lavoratore abbia raggiunto in una

gestione "i requisiti minimi richiesti per il diritto ad autonoma pensione",

il trattamento pensionistico di propria competenza va calcolato con il sistema

vigente nell'ordinamento di detta gestione

(sistema di calcolo retributivo o misto, in

base all’anzianità contributiva posseduta al 31 dicembre 1995).

L’obiettivo della direttiva del Ministro del

Lavoro è di salvaguardare, all’assicurato che ha maturato il diritto a pensione

in una delle gestioni interessate alla totalizzazione, il sistema di calcolo che

sarebbe stato applicato qualora avesse chiesto la pensione nella predetta

gestione.

L’INPS ha chiarito che per “diritto ad

autonoma pensione” rileva, ove richiesta, anche la finestra di uscita

prevista nella singola gestione interessata

.

Per la determinazione del sistema di calcolo

(retributivo o misto), l'accertamento dell'anzianità contributiva maturata al 31

dicembre 1995 viene effettuato tenendo presente la contribuzione complessiva

maturata nelle gestioni interessate alla totalizzazione, computando tutti i

contributi utili e non utili al diritto a pensione purché non sovrapposti

temporalmente

.

b) Enti

previdenziali privatizzati ai sensi del decreto legislativo 509/1994

Il trattamento pensionistico a carico degli

enti previdenziali privatizzati ai sensi del decreto legislativo 509/1994 (Casse

di previdenza di avvocati, commercialisti, geometri, ingegneri e architetti,

ragionieri e periti commerciali, Enti di previdenza di consulenti del lavoro,

medici, farmacisti, veterinari, ecc.) viene determinato con il sistema di

calcolo contributivo sulla base dei seguenti parametri:

-

per la determinazione del montante

contributivo vengono considerati i contributi soggettivi versati

dall’iscritto (entro il tetto reddituale eventualmente previsto nei

rispettivi ordinamenti), compresi quelli versati a titolo di riscatto ed

esclusi quelli versati a titolo integrativo e di solidarietà;

-

il tasso annuo di capitalizzazione dei

contributi è pari al 90% della media quinquennale del tasso di rendimento

netto del patrimonio investito con riferimento al quinquennio precedente

l’anno da rivalutare, con garanzia del tasso minimo annuo pari all’1,5%; il

predetto tasso non può comunque superare il tasso annuo di capitalizzazione

dato dalla variazione media del PIL nominale dell’ultimo quinquennio. Per le

annualità precedenti la privatizzazione dell’ente il tasso di

capitalizzazione è pari alla variazione media quinquennale del PIL;

-

l’importo della pensione annua viene

determinato moltiplicando il montante individuale dei contributi per il

coefficiente di trasformazione relativo all’età di cui alla tabella A

allegata alla legge 335/1995 (eventualmente aggiornata);

-

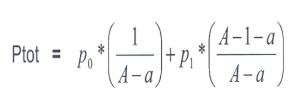

la quota di pensione annua viene maggiorata

in proporzione all’anzianità contributiva maturata presso l’ente applicando

la seguente formula

|

Dove:

| Ptot |

Quota di pensione da totalizzazione per gli

enti previdenziali privatizzati

|

| Po |

Trattamento previdenziale da totalizzazione

calcolato con il metodo vigente nell’ente previdenziale

|

| P1

|

Trattamento previdenziale da totalizzazione

calcolato con il metodo di cui alle lettere a), b),c)

dell’art. 4 comma 3

|

| A

|

Anzianità di iscrizione richiesta da

ciascun ente per il diritto a pensione di vecchiaia,

comunque pari a 15 anni qualora non prevista

|

| a |

Anzianità contributiva maturata presso

l’ente |

|

I predetti parametri possono essere modificati,

senza nuovi o maggiori oneri per la finanza pubblica, e armonizzati in caso di

sostanziali modifiche dei sistemi previdenziali dei singoli enti che comportino

l’introduzione di diversi sistemi di calcolo delle prestazioni.

Qualora il lavoratore abbia maturato in una

gestione il requisito contributivo minimo previsto per l’accesso alla pensione

di vecchiaia si applica, per il periodo relativo a tale gestione, il sistema di

calcolo della pensione previsto dallo stesso ordinamento.

c) Enti previdenziali privati costituiti ai

sensi del decreto legislativo 103/1996

Il trattamento pensionistico a carico degli

enti previdenziali privati dei soggetti che svolgono attività autonoma di libera

professione senza vincolo di subordinazione, il cui esercizio è condizionato

all’iscrizione in appositi albi o elenchi (Ente Nazionale di Previdenza degli

Infermieri, Assistenti sanitari e Vigilatrici d’infanzia, degli Attuari,

Chimici, Dottori Agronomi e Forestali, dei Geologi, dei Biologi, degli

Psicologi, dei Periti industriali, dei Giornalisti collaboratori), costituiti ai

sensi del decreto legislativo 103/1996, viene determinato con il sistema di

calcolo vigente nei rispettivi ordinamenti.

Decorrenza dei trattamenti pensionistici

I trattamenti pensionistici diretti di

vecchiaia, con 40 anni di contribuzione e di inabilità decorrono dal primo

giorno del mese successivo a quello di presentazione della domanda di pensione

in regime di totalizzazione.

La pensione ai superstiti, invece, decorre dal

mese successivo al decesso del dante causa.

Pensione totalizzata

Le varie quote di pensione sono poste a carico

delle singole gestioni e sono reversibili ai superstiti con le modalità e nei

limiti previsti da ogni singola gestione.

Gli aumenti a titolo di rivalutazione

automatica sono liquidati con riferimento al trattamento unico complessivo con

onere a carico delle gestioni interessate secondo il meccanismo del pro-rata.

Il pagamento degli importi liquidati dalle

singole gestioni è effettuato dall’INPS, anche se non ha a carico nessuna quota.

Sulle pensioni totalizzate:

-

non spetta il trattamento minimo

;

-

spettano, se soddisfatti i limiti

di reddito previsti, le maggiorazioni sociali qualora una quota del trattamento

sia stata liquidata da una gestione dove è previsto tale beneficio

(FPLD, gestioni speciali lavoratori autonomi,

ecc.);

-

spetta l’assegno al nucleo

familiare (ANF) se una quota di pensione è a carico di una forma assicurativa

dei lavoratori dipendenti o, in caso contrario, gli assegni familiari (AF)

previsti nelle gestioni speciali dei lavoratori autonomi.

A nostro avviso, se soddisfatti i limiti di

reddito previsti, la pensione totalizzata (diretta, indiretta o reversibilità di

una pensione totalizzata) spettante ai lavoratori che hanno iniziato l’attività

lavorativa prima del 1996 deve essere integrata al trattamento minimo

.

Le pensioni totalizzate, inoltre, sono

interamente cumulabili con i redditi da lavoro, sia dipendente che autonomo.

La pensione diretta liquidata con la

totalizzazione è reversibile ai superstiti con le modalità e nei limiti previsti

da ogni singola gestione.

La domanda di pensione di reversibilità di

pensione diretta già liquidata in regime di totalizzazione va presentata

all'INPS, Ente che effettua il pagamento, anche se non ha a carico nessuna

quota.

|